di LUCIO DE SANCTIS

di LUCIO DE SANCTIS

A ottobre il mercato europeo dell’auto

penalizzato dall’omologazione WLTP

In ottobre le immatricolazioni di autovetture nell’Unione Europea e nell’Efta hanno fatto registrare un calo del 7,4%. Si tratta di una contrazione importante, ma poco significativa in quanto è soltanto la coda della perturbazione al normale andamento delle vendite determinato dall’entrata in vigore dal 1° settembre del nuovo sistema di omologazione WLTP. Al netto di questo effetto l’andamento del mercato dell’auto in questa importantissima area europea non è negativo, ma anzi nei primi dieci mesi, con 13.424.360 vetture immatricolate, si registra una crescita dell’1,4% rispetto allo stesso periodo del 2017.

Tutti i paesi sono interessati dal fenomeno della demonizzazione del diesel con un impatto tuttavia differenziato da mercato a mercato e comunque con effetti, per il momento, di scarso rilievo sul volume complessivo delle immatricolazioni. Particolarmente significativi nell’area UE+Efta sono i risultati dei cinque maggiori paesi in cui si concentra il 71,5% delle vendite di autovetture. Tra questi paesi, Germania, Regno Unito e Francia hanno ormai decisamente superato i volumi del periodo precedente la grande crisi iniziata nel 2008, mentre gli altri due, Italia e Spagna, sono invece ancora lontani da quei livelli.

I “major market” in dettaglio

Il mercato della Germania, con 2.926.046 immatricolazioni e una crescita dell’1,4% nei primi dieci mesi dell’anno, sta veleggiando verso un numero di vendite decisamente elevato. Il mercato del Regno Unito, che ha toccato il suo massimo storico nel 2016 e lo ha consolidato nel 2017, sta invece subendo una contrazione del 7,2%, il mercato francese al contrario sta crescendo del 5,7%. I due mercati della pattuglia dei primi cinque ancora lontani dai livelli ante-crisi, e cioè Italia e Spagna, hanno invece andamenti tra loro nettamente differenziati. Il mercato spagnolo, fortemente sostenuto da una vigorosa crescita del Pil, è cresciuto nei primi dieci mesi dell’anno del 10%.

La contrazione italiana

Il mercato italiano ha subito una contrazione. Dopo crescite del 16% sia nel 2015 che nel 2016 e dell’8% nel 2017, nel periodo gennaio-ottobre di quest’anno in Italia vi è stato un calo del 3,2%, una parte dovuto essenzialmente ancora all’effetto WLTP, potrebbe essere recuperata in novembre e dicembre, ma, secondo Gian Primo Quagliano, presidente del Centro Studi Promotor, la ripresa del mercato italiano e il suo ritorno a livelli di vendita fisiologici, anche in relazione alle esigenze di sostituzione di un parco circolante di oltre 38 milioni di auto, stanno subendo una battuta d’arresto legata, non tanto alla domanda potenziale, quanto al deterioramento del quadro economico.

I risultati delle varie case

Le vendite del gruppo Fca nel decimo mese del 2018 hanno subito una flessione del 13,3% rispetto allo stesso periodo dell’anno precedente, facendo scendere conseguentemente la quota di mercato al 5,9%, -0,4% rispetto all’anno scorso. Nel gruppo chi va peggio è Alfa Romeo che registra un -40,8% con 3.837 unità vendute contro le 6.482 di ottobre 2017. A seguire Fiat, -15,5%, e Lancia/Chrysler -0,2%. Da sottolineare come siano state immatricolate più Lancia, 4.497 unità di cui 4.476 in Italia, che Alfa Romeo. Cresce solamente Jeep che segna un +12,2% grazie alle 10.914 auto vendute portando la sua quota di mercato all’1%.

Volkswagen torna in testa

Il gruppo Volkswagen è quello che ha immatricolato più auto in Europa, 233.806 unità, pur registrando un calo del 21,6% rispetto allo stesso periodo dell’anno precedente. Il colosso di Wolfsburg perde così 3,8 punti percentuali di quota di mercato, ora al 20,9%. Tutti in negativo i marchi del Gruppo, in particolare Audi -53% e Porsche -62%. Skoda perde meno degli altri (-0,8%).

Sul podio due francesi

Secondo posto per il gruppo Psa con 190.790 unità vendute, in lieve calo rispetto a ottobre 2017 (-1,2%). Cresce di poco più di un punto la sua quota di mercato, ora al 17,1%. A frenare i risultati del gruppo sono Ds, -11,8%, e Opel -7,4%. Crescono Peugeot (+1,9%) e Citroen (+3,7%).

Gradino più basso del podio per Renault che immatricola 107.358 vetture e perde 14,6 punti percentuali rispetto al decimo mese del 2017. All’interno del gruppo guadagna solamente il marchio low cost Dacia, +7,8%, mentre perdono sia Renault, -23,8% per 68.981 unità immatricolate, sia Lada-30,1%. Segno meno anche per l’alleata Nissan (-26,2%).

I gruppi che sono cresciuti di più

Tra i gruppi che crescono maggiormente ci sono Jaguar Land Rover (+15,5%), per merito solo del marchio Jaguar (+64,6%), Bmw (+13,6%), Volvo (+10,3%) e Kia (+4,5%). Bene anche Daimler (+7,6%) e Toyota (+4,7%).

Autocarri e bus crescono a doppia cifra

A ottobre 2018, sono stati rilasciati 2.133 libretti di circolazione di nuovi autocarri (+10,9% rispetto a ottobre 2017) e 1.278 libretti di circolazione di nuovi rimorchi e semirimorchi pesanti, ovvero con ptt superiore a 3.500 kg (-8,3%), suddivisi in 108 rimorchi (-15,6%) e 1.170 semirimorchi (-7,5%).

Sia per gli autocarri che per i veicoli trainati si conferma, comunque, un trend positivo nei primi dieci mesi del 2018, con un incremento a doppia cifra per gli autocarri: 21.351 libretti di circolazione, il 10,2% in più del periodo gennaio-ottobre 2017, e 13.376 libretti di circolazione di nuovi rimorchi e semirimorchi pesanti (+0,1% rispetto a gennaio-ottobre 2017), così ripartiti: 1.265 rimorchi (-2,2%) e 12.111 semirimorchi (+0,4%).

Al GNL la quota maggiore

Nel progressivo da inizio anno, le immatricolazioni di autocarri a GNL, con ptt >18.000 kg, raddoppiano e passano da 287 a 600 unità, con una quota del 2,8%, mentre i veicoli alimentati a CNG presentano un incremento del 42,8%, con una quota dell’1,1%. Il mercato degli autocarri a CNG totalizza 237 unità nei primi 10 mesi dell’anno, così ripartite: 145 veicoli con ptt <18.000 kg e 92 veicoli con ptt >18.000 kg. Le immatricolazioni di autocarri ibridi gasolio/elettrico, che hanno ptt tra 6.500-7.500 kg, passano da 46 a 108 unità, e, insieme agli autocarri Full Electric, detengono una quota di mercato dello 0,5%1. Complessivamente sono stati rilasciati da inizio anno 948 libretti di circolazione di autocarri con alimentazione alternativa, con una crescita tendenziale del 68% e una quota di mercato del 4,4% (era del 2,3% un anno fa).

Tra le alimentazioni alternative, il GNL detiene, quindi, la quota maggiore, anche grazie alla filiera industriale italiana del gas naturale che da anni crede nelle potenzialità di questo carburante. I volumi in costante crescita dei veicoli a GNL, del resto, evidenziano che il mercato riconosce sempre più il gas naturale come primaria alternativa, immediatamente fruibile e dotata di un’infrastruttura di distribuzione in continua espansione.

La produzione industriale

scende ancora a settembre

Nuovo calo della produzione industriale in settembre. L’indice destagionalizzato dell’Istat fa registrare una contrazione dello 0,2% rispetto ad agosto e conferma lo scenario di stagnazione dell’attività manifatturiera delineatosi negli ultimi dodici mesi (come mostra il grafico qui sotto riportato).

Il dato negativo di settembre è coerente con la prima stima Istat sul Pil del terzo trimestre 2018. Questa stima mette infatti in evidenza una crescita zero che interrompe la serie ininterrotta di variazioni positive del Pil trimestrale iniziata nel terzo trimestre 2014. Sull’arresto della crescita del Pil un’importanza decisiva ha certamente avuto l’andamento della produzione industriale che è stata sostanzialmente stagnante da circa un anno.

Il recente andamento della produzione industriale, secondo il CSP, desta notevoli preoccupazioni in quanto accredita l’ipotesi che, dopo la crescita zero del Pil nel terzo trimestre, si delinei una recessione che sarebbe particolarmente grave perché il sistema economico italiano è ancora molto lontano dai livelli ante-crisi. Il Pil del terzo trimestre 2018 è infatti ancora del -4,9% sul 2008.

Secondo Gian Primo Quagliano, presidente del Centro Studi Promotor, molti indicatori accreditano l’ipotesi che nel trimestre in corso del 2018 il Pil trimestrale sia in calo. Tra gli altri indicatori che accreditano questa ipotesi vanno segnalati l’andamento del clima di fiducia delle imprese che è in calo anche in ottobre e l’indicatore anticipatore del ciclo economico determinato dall’Istat che è in costante peggioramento dagli ultimi mesi del 2017.

Quante auto elettriche

circolano attualmente in Italia

Secondo i più recenti dati Aci in Italia le auto elettriche in circolazione sono 7.560. Nel 2016 le auto elettriche in circolazione erano 5.743. Tra il 2016 e il 2017 nel nostro Paese vi è stata, quindi, una crescita del parco circolante di auto elettriche del 31,6%. Questi dati derivano da un’elaborazione del Centro Studi Continental su dati Aci.

Secondo i più recenti dati Aci in Italia le auto elettriche in circolazione sono 7.560. Nel 2016 le auto elettriche in circolazione erano 5.743. Tra il 2016 e il 2017 nel nostro Paese vi è stata, quindi, una crescita del parco circolante di auto elettriche del 31,6%. Questi dati derivano da un’elaborazione del Centro Studi Continental su dati Aci.

L’elaborazione include anche i dati a livello provinciale dai quali emerge che in Italia sono 14 le province in cui le auto elettriche in circolazione superano quota cento. Si tratta di Roma (dove le auto elettriche in circolazione sono 1.014), Trento (823), Milano (811), Bolzano (546), Firenze (528), Torino (290), Brescia (186), Bologna (168), Reggio Emilia (144), Vicenza (141), Treviso (133), Bergamo e Padova (119) ed infine Verona (118). Delle 14 province italiane con più di cento vetture elettriche in circolazione 4 sono in Veneto, 3 in Lombardia, 2 in Trentino Alto Adige e 2 in Emilia Romagna, 1 in Lazio, 1 in Toscana e 1 in Piemonte. Tutte le altre province italiane hanno un parco circolante di auto elettriche composto da meno di cento unità.

Fotografia delle autostrade

Come si vede nella tabella a destra, in Italia vi sono 1,8 km di autostrade ogni 10.000

autovetture in circolazione mentre in Spagna questo rapporto sale a quota 6,8, in Germania a 2,8, in Francia a 3,6 e nel Regno Unito si limita a 1,2. I dati sono frutto di un’elaborazione del Centro Studi Continental sulla base dei dati Istat ed Eurostat.

autovetture in circolazione mentre in Spagna questo rapporto sale a quota 6,8, in Germania a 2,8, in Francia a 3,6 e nel Regno Unito si limita a 1,2. I dati sono frutto di un’elaborazione del Centro Studi Continental sulla base dei dati Istat ed Eurostat.

Raccolti nella tabella a sinistra i dati che la stessa elaborazione fornisce per le regioni italiane i dati relativi ai chilometri di autostrada ogni 10.000 autovetture circolanti con il confronto fra il 2007 e il 2016 e le relative variazioni percentuali.

I prezzi delle officine

tendono alla diminuzione

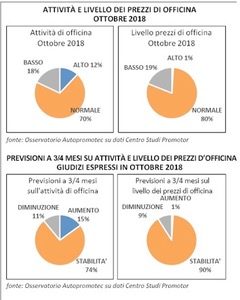

Nel mese di ottobre è stata rilevata una lieve tendenza alla diminuzione dei prezzi praticati dalle officine di autoriparazione. Infatti la maggioranza degli autoriparatori (80%) dichiara che i prezzi si sono mantenuti su livelli normali, ma coloro che segnalano un basso livello dei prezzi sono di più di coloro che segnalano un alto livello dei prezzi (19% contro 1%). Questi dati derivano dall’edizione di ottobre del Barometro sul sentiment del settore dell’assistenza auto, Barometro che è stato elaborato dall’Osservatorio Autopromotec sulla base di inchieste mensili.

La percentuale di autoriparatori che in ottobre giudica un livello basso dei prezzi di officina (19%) è maggiore rispetto a quella registrata nel periodo gennaio-settembre, quando si attestava mediamente intorno al 13%, ed è in assoluto la più alta da quando hanno avuto inizio le rilevazioni, ovvero da gennaio 2018. Si può dire, quindi, che la tendenza alla diminuzione dei prezzi prosegue e anzi va consolidandosi.

Il volume di attività

Per quanto riguarda il volume delle attività delle officine di autoriparazione, come emerge dai grafici, in ottobre la maggioranza degli autoriparatori (70%) indica una situazione di normalità. Tra gli altri prevalgono di poco le indicazioni di coloro che giudicano basso il livello di attività (18%) rispetto a coloro che lo giudicano alto (12%).

Per quanto riguarda il volume delle attività delle officine di autoriparazione, come emerge dai grafici, in ottobre la maggioranza degli autoriparatori (70%) indica una situazione di normalità. Tra gli altri prevalgono di poco le indicazioni di coloro che giudicano basso il livello di attività (18%) rispetto a coloro che lo giudicano alto (12%).

Dal Barometro emergono anche le previsioni per i prossimi 3/4 mesi. Anche in questo caso, per i prezzi, la tendenza che emerge è al calo, in quanto le indicazioni di diminuzione (9%) superano nettamente quelle di aumento (1%), in un contesto che è comunque prevalentemente orientato a giudizi di stabilità (90%). Per il volume delle attività di officina, invece, viene rilevata una tendenza all’aumento. Il 15% degli autoriparatori interpellati dichiara infatti di attendersi un aumento dell’attività nei prossimi 3/4 mesi, contro l’11% che ritiene che vi possa essere una diminuzione, seppur, anche in questo caso, in quadro in cui la maggioranza (74%) indica una situazione di stabilità.

Commenta per primo