di LUCIO DE SANCTIS

di LUCIO DE SANCTIS

Il mercato auto corre ancora – Continua a crescere il mercato italiano dell’auto. A novembre le immatricolazioni – secondo i dati del ministero dei Trasporti – sono state 156.332, il 6,79% in più dello stesso mese del 2016. Negli undici mesi sono state vendute 1.848.919 auto, con un incremento dell’8,71%.

Si va verso quota 2 milioni, spiega il presidente del Centro Studi Promotor, Gian Primo Quagliano, al Motorshow di Bologna: poco meno, 1.970.000, quest’anno con una crescita dell’8% sul 2016, mentre nel 2018 si arriverà a 2.048.000 per salire poi nel 2019 a 2.203.000.

Sono in calo le vendite di Fca che chiude novembre con 39.262 immatricolazioni, il 5,16% in meno dello stesso mese del 2016 e la quota che scende del 3,16% dal 28,42% al 25,11% (-3,16%). Una flessione che il gruppo spiega come “logica conseguenza di una gestione equilibrata tra quota e risultati finanziari”. Da inizio anno il gruppo – che ha stanziato 10 milioni per il ‘bonus imprese’ destinato ad aziende, liberi professionisti e partita Iva per l’acquisto entro l’anno di una vettura dei marchi Alfa Romeo, Jeep, Fiat, Lancia e Abarth – ha consegnato 525.510 vetture, il 6,95% in più del 2016.

“Sono 48 i mesi di crescita, a eccezione di maggio 2014 e aprile 2017, quindi quattro anni pieni dalla fine della crisi”, sottolinea l’Unrae, mentre l’Anfia mette in evidenza che “ancora una volta, siamo in presenza dei volumi più alti, per questo mese, dal 2009”. Il Centro Studi Promotor giudica positivo il risultato di novembre “se si considera che alcuni marchi hanno bruscamente frenato sui km zero” e Quagliano segnala i risultati importanti ottenuti, oltre che da Jeep (+48,9%), anche da Dacia (+42,9%) e Citroen(+42,5%).

E’ di diverso avviso Filippo Pavan Bernacchi, presidente di Federauto: le vendite ai privati – spiega – sono in calo del 2,5% e, ancora una volta, sono le km zero a determinare la performance positiva di novembre.

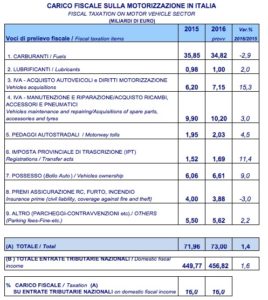

Carico fiscale più pesante – Il carico fiscale complessivo sulla motorizzazione italiana (fonte Anfia) è nuovamente cresciuto nel 2016, raggiungendo i 73 miliardi di euro, con un incremento dell’1,4%  rispetto all’anno precedente. A fronte di un incremento dell’1,6% del totale delle entrate tributarie nazionali rispetto al 2015 – dinamica che riflette l’andamento positivo delle imposte indirette (+3,7%), basate sui consumi, e leggermente negativo delle imposte dirette (-0,1%) – la quota percentuale del gettito proveniente dal settore automotive sul gettito complessivo calcolato secondo il criterio di cassa, si mantiene stabile al 16%, come già nel 2015.

rispetto all’anno precedente. A fronte di un incremento dell’1,6% del totale delle entrate tributarie nazionali rispetto al 2015 – dinamica che riflette l’andamento positivo delle imposte indirette (+3,7%), basate sui consumi, e leggermente negativo delle imposte dirette (-0,1%) – la quota percentuale del gettito proveniente dal settore automotive sul gettito complessivo calcolato secondo il criterio di cassa, si mantiene stabile al 16%, come già nel 2015.

“Non dà segni di inversione di tendenza la crescita del prelievo fiscale derivante dal nostro settore che, dopo l’aumento già registrato nel 2015, primo anno di effettiva ripresa del mercato auto, è aumentato ancora nel 2016, fino a raggiungere il valore più alto di sempre, pari a 73 miliardi di Euro – commenta Aurelio Nervo, Presidente di ANFIA. Gli introiti derivanti dall’acquisto degli autoveicoli – IVA e IPT1 – risultano rispettivamente in crescita del 15,3% e dell’11,4%. La percentuale del gettito fiscale derivante dal comparto sul PIL risulta del 4,3%, la più alta tra i maggiori Paesi europei, visto che la media si aggira attorno al 3%2.

Il gettito derivante dall’utilizzo dell’autoveicolo resta la voce più rilevante, pari al 78,8% del gettito complessivo proveniente dal comparto, per un valore di 57,5 miliardi di Euro, sebbene risulti in calo dell’1,1% rispetto al 2015.

Il gettito derivante dall’acquisto e dal possesso, invece, cresce rispettivamente del 14,5% e del 9,1%, per un ammontare di 8,8 miliardi per il primo e 6,6 miliardi per il secondo. Riprendendo una posizione da noi più volte espressa su questo tema, riteniamo che, in considerazione dell’ingente contributo del settore per l’Erario, sia opportuno favorire tramite la fiscalità lo sviluppo della filiera dei veicoli a carburanti alternativi”.

Salgono i prestiti per l’auto – Il primo semestre di quest’anno segna il record del volume dei finanziamenti erogati negli ultimi sette anni per il settore della mobilità a due e quattro ruote tramite gli operatori convenzionati, superando gli 8 miliardi di erogato, in crescita del +11,3% rispetto allo stesso periodo del 2016. Lo rivela la nuova edizione dell’Osservatorio Compass sui venditori convenzionati del settore. A spingere le vendite è stato sempre più determinante il ruolo del credito al consumo senza il quale l’80% degli acquirenti avrebbe rinunciato o rimandato l’acquisto. Ma qual è il mezzo prediletto dagli Italiani per gli spostamenti? Di gran lunga l’auto, preferita ai mezzi pubblici e alla bici, anche se molti – secondo l’ISFORT – optano per la più salubre “camminata”.

Se nei primi sei mesi del 2017 il credito al consumo ha segnato una crescita complessiva dell’8,6% nei volumi erogati tramite i dealer convenzionati sfiorando i 10 miliardi di erogato, è il comparto auto e moto ad aver registrato le migliori performance, con la crescita del +11,3% e un valore di 8,1 mld €, pari a quasi l’83% dell’erogato totale.

Un dato, quest’ultimo, che mostra l’importanza del settore, coerente con la crescente propensione degli italiani ad accedere a formule di finanziamento per l’acquisito di un’auto o di una moto: come emerso dall’indagine, oltre sette su dieci dei privati ha richiesto infatti un prestito per acquistare una vettura, e senza il credito al consumo, otto su dieci avrebbero rinunciato (50%) o rimandato l’acquisto (30%).

Qual è l’importo finanziato? Nel 2016 la media degli importi finanziati tramite venditori convenzionati per l’acquisto di un’auto è pari a 13.179€ (+3,3% vs 2015) per il nuovo e di 10.429 € (+4,9%) per l’usato, mentre per i motocicli sono necessari 3.928€ (+3,7%).

L’interesse per il settore è ben evidente anche dall’analisi sugli stili di mobilità. L’84% della popolazione si muove durante la settimana: il tempo medio per ogni spostamento è di quasi 1 ora, si effettuano 2,5 tratte al giorno e si percorrono quotidianamente 28,8 km. Ma qual è il mezzo più utilizzato? Ben due terzi scelgono l’auto, preferendola nettamente ai mezzi pubblici (indicato solo dal 10,7%) e alla moto (2,9%). Cresce invece la quota di chi preferisce camminare (17,1%) mentre la bici – sempre secondo l’ISFORT – è utilizzata solo dal 3,3% degli italiani.

E sul fronte delle innovazioni? In un mercato in continua evoluzione, che ha visto anche l’introduzione di nuovi servizi quali car/scooter sharing e car/scooter pooling, l’auto e/o la moto di proprietà permangono come mezzi abituali di trasporto degli italiani. A riprova di questo, anche i riscontri dalla maggior parte dei dealer intervistati (84%) che dichiara di non aver avuto alcun impatto o pressoché minimo nel proprio giro d’affari da questi nuovi servizi, soprattutto per via del limitato sviluppo riferito per lo più alle aree metropolitane.

L’indagine rivela, inoltre, che ci troviamo di fronte ad un acquirente sempre più evoluto e informato: poco meno della metà dei convenzionati (46%) dichiara, infatti, che i propri clienti mostrano un elevato interesse verso le nuove tecnologie per la gestione da remoto del proprio veicolo – sia esso auto o moto – rendendo il mezzo sempre più connesso e multimediale. E per di più al momento dell’acquisto il 53% della clientela arriva già informata sulla modalità di finanziamento della spesa, scegliendo poi di sottoscrivere un prestito presso lo stesso dealer per la miglior offerta in termini di tasso (56%) e per la praticità della richiesta (41%).

Nel metano battiamo la UE – In Italia i veicoli commerciali medi e pesanti (e cioè con PTT di oltre 3,5 tonnellate) alimentati a gas (metano e GPL) rappresentano lo 0,7% sul totale dei veicoli commerciali medi e pesanti in circolazione. Mediamente nei Paesi che fanno parte dell’Unione Europea la quota di veicoli commerciali medi e pesanti a gas sul totale è dello 0,5%. Il dato italiano si colloca quindi al di sopra della media europea. Sono poche le nazioni europee che possono vantare una penetrazione dei veicoli commerciali a gas sul totale del parco circolante migliore di quella italiana. Tra i maggiori paesi europei solo Svezia (2,5%) e Olanda (1%) presentano dati migliori dell’Italia, come emerge dalla tabella qui accanto che riporta la quota di veicoli commerciali medi e pesanti a gas sul totale dei veicoli commerciali in circolazione nei maggiori paesi europei. Questi dati sono sicuramente positivi per il nostro Paese, ma possono essere ulteriormente migliorati. Infatti negli ultimi anni l’interesse verso i veicoli commerciali pesanti a metano è molto cresciuto, come testimonia anche il fatto che dal 2012 al 2016 il parco circolante di autocarri a metano in Italia è cresciuto del 29,2%, passando da 66.088 a 85.381 unità.

Nel metano battiamo la UE – In Italia i veicoli commerciali medi e pesanti (e cioè con PTT di oltre 3,5 tonnellate) alimentati a gas (metano e GPL) rappresentano lo 0,7% sul totale dei veicoli commerciali medi e pesanti in circolazione. Mediamente nei Paesi che fanno parte dell’Unione Europea la quota di veicoli commerciali medi e pesanti a gas sul totale è dello 0,5%. Il dato italiano si colloca quindi al di sopra della media europea. Sono poche le nazioni europee che possono vantare una penetrazione dei veicoli commerciali a gas sul totale del parco circolante migliore di quella italiana. Tra i maggiori paesi europei solo Svezia (2,5%) e Olanda (1%) presentano dati migliori dell’Italia, come emerge dalla tabella qui accanto che riporta la quota di veicoli commerciali medi e pesanti a gas sul totale dei veicoli commerciali in circolazione nei maggiori paesi europei. Questi dati sono sicuramente positivi per il nostro Paese, ma possono essere ulteriormente migliorati. Infatti negli ultimi anni l’interesse verso i veicoli commerciali pesanti a metano è molto cresciuto, come testimonia anche il fatto che dal 2012 al 2016 il parco circolante di autocarri a metano in Italia è cresciuto del 29,2%, passando da 66.088 a 85.381 unità.

Il rinnovato interesse degli utenti nei confronti degli autocarri a metano è dovuto, in primo luogo, alla convenienza economica garantita da questo carburante.

Secondo l’Osservatorio Federmetano il risparmio che è possibile ottenere grazie all’uso di un autocarro pesante a metano (invece di uno diesel) è di 5.000 euro all’anno su una percorrenza di 100.000 km. Sempre secondo le elaborazioni dell’Osservatorio Federmetano la riduzione delle emissioni di CO2 possibile con l’uso di autocarri pesanti a metano gassoso (CNG), rispetto a quelli diesel convenzionali, è di circa il 16%, a fronte di un tempo medio di rifornimento che si aggira intorno ai 15 minuti (e quindi perfettamente comparabile al tempo necessario per fare rifornimento agli autocarri diesel) e ad un’autonomia di 520 km.

Tram e metro, reti corte – L’ISTAT ha riunito in alcune decine di tabelle (delle quali ne pubblichiamo alcune) tutti i dati disponibili sulla mobilità nelle nostre città aggiornati al 2015. Le centinaia di dati contenuti nelle tabelle, in qualche modo, “parlano” e danno un’idea di cosa cambia e di quali sono le tendenze in atto.

Da diverso tempo viene invocata una “cura del ferro” per le aree urbane, a base di tranvie e metropolitane, visto che su questo piano siamo in grave ritardo rispetto agli altri paesi europei. I dati ISTAT mostrano come da noi le cose vadano al rilento come risulta evidente dalla tabella seguente nella quale vengono indicati i numeri del chilometraggio delle nostre reti di tramvie e metropolitane.

Scarseggiando le reti, l’alternativa per rendere più efficace ed “appetibile” il trasporto pubblico locale sarebbe quella di dargli priorità e scorrevolezza nel traffico urbano, prevedendo “corsie preferenziali”, possibilmente in “sede protetta”. Su questo versante In questo i numeri sono ancora meno confortanti, visto che nel complesso di tutti i capoluoghi di provincia italiani, fra il 2013 ed il 2015, si è assistito addirittura ad una diminuzione del numero di km di corsie preferenziali: da 928,5 a 912,7 (di cui 456,2 in sede protetta).

Peraltro quasi l’80% delle corsie preferenziali esistenti nel 2017 erano concentrate in sole 16 città, come si vede dalla tabella seguente (dove sono riportate le città che hanno almeno 10km di corsie preferenziali).

Per le stesse città, nella prossima tabella sono riportati i dati relativi alla velocità commerciale dei mezzi pubblici su gomma, che in genere si rivela piuttosto ridotta.

Con un trasporto pubblico locale effettuato essenzialmente su gomma (ad eccezione delle poche città in cui la metropolitana ha un peso rilevante), come si ricava dall’ultima tabella, nella quale sono indicate le prime 16 città per quantità complessiva di offerta di trasporto pubblico, sarebbe auspicabile un orientamento verso mezzi a minore impatto ambientale, quali filobus, autobus elettrici e a metano o gpl; ma anche in questo campo non emergono tendenze significativamente positive. Nel periodo 2012-2015 la percentuale a livello nazionale di queste tipologie di mezzi sul complesso delle flotte dei bus pubblici urbani oscilla sempre intorno al 20%.

Meno legati all’auto privata – Secondo uno studio realizzato da Lorien Consulting, società specializzata in ricerche di mercato, gli italiani sono sempre più preoccupati della qualità dell’aria e che per questo, per i propri spostamenti, utilizzano più mezzi a settimana: in media 2,7. Non solo. Dal sondaggio realizzato per il Forum Qualemobilità, organizzato da Legambiente, Editoriale La Nuova Ecologia e Kyoto Club in partenariato con Cobat, emerge che il 74% degli intervistati si dichiara favorevole all’introduzione del divieto di commercializzare veicoli a combustibili fossili dal 2030.

Meno legati all’auto privata – Secondo uno studio realizzato da Lorien Consulting, società specializzata in ricerche di mercato, gli italiani sono sempre più preoccupati della qualità dell’aria e che per questo, per i propri spostamenti, utilizzano più mezzi a settimana: in media 2,7. Non solo. Dal sondaggio realizzato per il Forum Qualemobilità, organizzato da Legambiente, Editoriale La Nuova Ecologia e Kyoto Club in partenariato con Cobat, emerge che il 74% degli intervistati si dichiara favorevole all’introduzione del divieto di commercializzare veicoli a combustibili fossili dal 2030.

Più nel dettaglio, come riportato da Trasporti-Italia.com.it, oggi il 92% degli italiani intervistati si dichiara preoccupato (il 33% molto preoccupato) per la qualità dell’aria nelle città italiane (erano il 72% a novembre dello scorso anno). Ma i cittadini sono pronti a modificare le proprie abitudini e a scegliere una mobilità meno impattante.

Nel corso del Forum Qualemobilità si è parlato anche di modalità sostenibile tant’è che il sondaggio ha fatto emergere come i giovani tra i 14 e i 18 anni siano sempre più multi-modali: oltre al mezzo pubblico usano moltissimo la bici, propria o in sharing (30%) oppure scelgono di spostarsi addirittura a piedi (10%).

Gli italiani si comportano complessivamente secondo quattro macromodelli di mobilità: i mono-mobili (14%) si spostano molto e sempre con lo stesso mezzo, ma sarebbero interessati ai mezzi elettrici se solo costassero meno, gli stanziali (21%) si spostano poco, spesso con lo stesso mezzo; i moderati (37%) hanno una media intensità di spostamento e scelta limitata dei mezzi, mentre i multi-mobili (28%) si spostano molto, con mezzi diversi e sono disponibili a spendere di più per i mezzi elettrici. Il mezzo pubblico è utilizzato dal 64% del campione, le bici dal 32%, il 19% va anche in taxi o in auto a noleggio, mentre il 10% usa servizi di sharing economy.

Commenta per primo