di LUCIO DE SANCTIS –

di LUCIO DE SANCTIS –

Mercato auto UE in recupero – Dopo il calo del 2% in settembre (il primo dopo quarantacinque mesi di crescita) il mercato auto dell’UE recupera in ottobre con 1.169.672 immatricolazioni e una crescita del 5,9%. A questo dato si aggiunge che tutti i mercati nazionali UE sono in crescita tranne Finlandia, Regno Unito e Irlanda. Positivo è anche il bilancio dei primi dieci mesi dell’anno, che chiude con 12.830.216 immatricolazioni, una crescita del 3,9% e, anche in questo caso, con cali soltanto nei tre mercati nazionali già citati. Il tasso di crescita dei primi dieci mesi dell’anno non è rilevante, ma comunque apprezzabile. Occorre infatti considerare, sottolinea Gian Primo Quagliano, presidente del Centro Studi Promotor, che la crescita si riferisce ad un grande mercato in cui, ipotizzando che il tasso di sviluppo dei primi dieci mesi si mantenga invariato anche in novembre e dicembre, le immatricolazioni a fine anno toccheranno quota 15.213.000. Si tratta di un livello di assoluto rispetto, anche se ancora lievemente inferiore (-2,32%) all’ultimo dato ante-crisi (2007).

Analizzando l’andamento dei cinque maggiori mercati (Germania, Regno Unito, Francia, Italia e Spagna), che valgono circa il 74% delle immatricolazioni, emerge che il risultato migliore per incremento delle immatricolazioni è stato messo a segno in ottobre dalla Spagna in cui le immatricolazioni crescono del 13,7%, e ciò in particolare per la domanda delle imprese e delle società di noleggio, mentre non si registra, almeno per il momento, alcun impatto della vicenda catalana. Nei primi dieci mesi l’incremento maggiore è stato invece fatto registrare dall’Italia che ha immatricolazioni in crescita dell’8,9% da gennaio ad ottobre (e del 7,1% in ottobre). Ottimo in ottobre il risultato della Francia (+13,7%), che nei primi dieci mesi cresce invece del 4,8%. Più modesti i tassi di crescita della Germania, che è il maggiore mercato dell’Unione Europea e che realizza un incremento del 3,9% in ottobre e del 2,3% da gennaio ad ottobre. Non cresce invece, ma anzi cala, il mercato del Regno Unito, che è il secondo dell’Unione e fa registrare un calo del 12,2% in ottobre e del 4,6% da gennaio ad ottobre, dovuto alla Brexit e all’imposta su tutte le auto che emettono CO2.

In crescita le auto medie – È in crescita sul mercato italiano la quota di autovetture con motore di media cilindrata, compresa tra i 1.201 e i 1.600 cc. A fine 2016 – come emerge da un’elaborazione dell’Osservatorio Autopromotec su dati Aci – in Italia la quota delle autovetture appartenenti a questa fascia di cilindrata era del 47,8% sul totale del circolante (praticamente quasi un’auto su due), mentre alla fine del 2011 la quota corrispondente era del 42,8%. In cinque anni vi è stata quindi una crescita di 5 punti percentuali di quota sul totale. In termini di valori assoluti, tra il 2011 e il 2016 il numero delle autovetture circolanti con motore di media cilindrata è balzato in avanti da 15.889.141 a 18.114.870 unità (+14%).

In crescita le auto medie – È in crescita sul mercato italiano la quota di autovetture con motore di media cilindrata, compresa tra i 1.201 e i 1.600 cc. A fine 2016 – come emerge da un’elaborazione dell’Osservatorio Autopromotec su dati Aci – in Italia la quota delle autovetture appartenenti a questa fascia di cilindrata era del 47,8% sul totale del circolante (praticamente quasi un’auto su due), mentre alla fine del 2011 la quota corrispondente era del 42,8%. In cinque anni vi è stata quindi una crescita di 5 punti percentuali di quota sul totale. In termini di valori assoluti, tra il 2011 e il 2016 il numero delle autovetture circolanti con motore di media cilindrata è balzato in avanti da 15.889.141 a 18.114.870 unità (+14%).

L’incremento del numero delle auto di cilindrata media è avvenuto a fronte di una contrazione registrata in tutte le altre fasce di cilindrata. Nel quinquennio considerato, infatti, è calato sia il numero delle auto di piccola cilindrata, fino a 1.200 cc (-15,8%), sia delle auto con cilindrata medio-alta e cioè compresa tra i 1.601 e i 2.000 cc (-7,8%) ed anche delle auto di grossa cilindrata e cioè da 2.001 a 2.500 cc (-3,3%) e oltre 2.500 cc (-17,1%)

Secondo l’Osservatorio Autopromotec, lo spostamento delle preferenze verso le medie è dovuto a due fenomeni opposti: da un lato le auto piccole tendono ad essere sostituite con le medie (la ripresa dei redditi delle famiglie ha consentito lo spostamento delle preferenze da piccole e utilitarie verso le medie), dall’altro è in atto per le vetture di cilindrata superiore a 1.600 cc un fenomeno di downsizing, cioè una tendenza a preferire vetture di ridotta cilindrata, potenza e dimensioni, allo scopo di risparmiare nei costi di gestione, nei consumi e anche nell’impatto ambientale per le minori emissioni di CO2.

Autocarri, ottobre robusto – Dopo la pesante flessione a doppia cifra di luglio e agosto e il modesto recupero di settembre, il mercato italiano degli autocarri, nel mese di ottobre, torna a registrare un solido incremento.

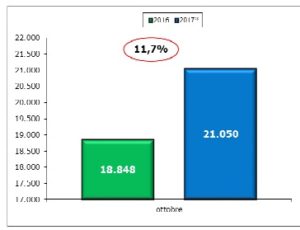

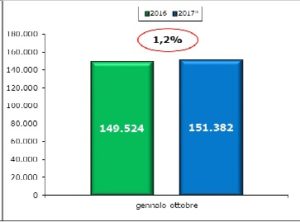

Secondo i dati elaborati e diffusi da UNRAE, l’Associazione delle Case Automobilistiche Estere, le immatricolazioni di autocarri a ottobre sono aumentate dell’11,7%, grazie alle 21.050 vendite di quest’anno contro le 18.848 dell’ottobre 2016.

Secondo i dati elaborati e diffusi da UNRAE, l’Associazione delle Case Automobilistiche Estere, le immatricolazioni di autocarri a ottobre sono aumentate dell’11,7%, grazie alle 21.050 vendite di quest’anno contro le 18.848 dell’ottobre 2016.

Il cumulato dei primi 10 mesi 2017, quindi, recupera il trend delle vendite dello scorso anno, rispetto al quale registra una leggera crescita (+1,2%) con 151.382 unità contro le 149.524 del gennaio-ottobre 2016.

Il cumulato dei primi 10 mesi 2017, quindi, recupera il trend delle vendite dello scorso anno, rispetto al quale registra una leggera crescita (+1,2%) con 151.382 unità contro le 149.524 del gennaio-ottobre 2016.

Come già anticipato nei mesi scorsi, un forte impulso sta giungendo dalle registrazioni provenienti dal canale società, nel quale le autoimmatricolazioni stanno rappresentando una componente significativa rispetto ai risultati dello scorso anno.

“In questo quadro di mercato sostanzialmente positivo – ha dichiarato Michele Crisci, presidente dell’UNRAE – un ruolo importante è stato recitato dal Superammortamento. L’UNRAE esprime soddisfazione per il mantenimento anche nel 2018 di questo provvedimento per i veicoli commerciali seppur depotenziato al 130%, e si augura, per la dimostrata efficacia, che questo possa essere esteso anche alle autovetture utilizzate come beni strumentali

Il barometro delle flotte – Le caratteristiche delle flotte aziendali, le differenti forme di alimentazione dei veicoli, la telematica, il ricorso all’outsourcing ed alla consulenza e, soprattutto, le sfide offerte dalla diffusione delle nuove tecnologie e da innovative soluzioni di mobilità (car sharing, car pooling, etc) sono al centro del Rapporto 2017 del “Barometro delle Flotte Aziendali”, la nuova ricerca redatta dal Corporate Vehicle Observatory di Arval Italia, l’osservatorio sulle tendenze della mobilità aziendale che, da oltre 12 anni, monitora ed anticipa i trend delle scelte di mobilità professionale a livello internazionale (www.cvo-italia.it).

Il barometro delle flotte – Le caratteristiche delle flotte aziendali, le differenti forme di alimentazione dei veicoli, la telematica, il ricorso all’outsourcing ed alla consulenza e, soprattutto, le sfide offerte dalla diffusione delle nuove tecnologie e da innovative soluzioni di mobilità (car sharing, car pooling, etc) sono al centro del Rapporto 2017 del “Barometro delle Flotte Aziendali”, la nuova ricerca redatta dal Corporate Vehicle Observatory di Arval Italia, l’osservatorio sulle tendenze della mobilità aziendale che, da oltre 12 anni, monitora ed anticipa i trend delle scelte di mobilità professionale a livello internazionale (www.cvo-italia.it).

In particolare, l’Edizione 2017 del “Barometro”, che ha coinvolto oltre 3500 fleet managers di 12 paesi europei tra cui l’Italia, ha analizzato la situazione del mercato delle flotte, la crescente attenzione verso le energie alternative e le nuove tecnologie con attenzione alla sostenibilità, i nuovi modelli di mobilità aziendale e le soluzioni utilizzate dalle imprese più attente ed evolute.

Italiani più fiduciosi – In particolare, per il nostro paese, è emerso che le flotte in Italia presentano dimensioni minori rispetto alla media UE: se in Europa solo il 54% delle imprese dispongono di flotte inferiori a 10 vetture, da noi i due terzi (67%) delle aziende schierano meno di 9 veicoli. Vi è comunque un forte ottimismo fra i fleet manager nazionali, con il 36% degli intervistati che prevede un ampliamento della propria flotta a breve. E le grandi aziende italiane si mostrano ancor più fiduciose per il futuro (31%) rispetto a quelle europee (15%).

Verso ibrido ed elettrico – Lo sviluppo potenziale di nuove energie alternative vede il Metano (17%) ed il GPL (19%) con percentuali superiori rispetto alla media europea specie in virtù delle agevolazioni statali tuttora in essere in merito a tassa di possesso e libera circolazione in città. I fleet manager italiani hanno comunque espresso l’intenzione d’inserire presto in flotta veicoli con alimentazione ibrida, plug-in ed elettrica: si prepara a farlo il 23% delle piccole e medie imprese italiane.

Ottimizzare i percorsi – Le società di noleggio a lungo termine risultano i principali fornitori (53%) di servizi telematici, davanti ai singoli costruttori (37%). Vari e differenti strumenti telematici sono infatti adottati su larga scala dai fleet manager per aumentare la sicurezza dei propri driver, ottimizzare i percorsi quotidiani e ridurre i costi della flotta. Da segnalare il passo avanti in classifica dell’Italia: nel 2017 si è ormai allineata all’Europa nell’implementazione della presenza della telematica in flotta – quando in passato i dati nazionali risultavano nettamente inferiori alla media continentale.

Il manager diventa digitale – Nel mercato italiano, si conferma l’allargamento del mercato delle auto aziendali fra le piccole e medie imprese (PMI), mentre le– gestibili anche via mobile. In particolare, fra le aziende di grandi dimensioni il 22% dichiara di aver già adottato una policy di mobilità alternativa con servizi di car pooling (57% delle aziende) e car sharing (37%). In Italia, servizi d’outsourcing e consulenza per gestire la propria flotta sono adottati già dal 18% delle aziende, mentre una su quattro fra le maggiori aziende nazionali prevede l’evoluzione della figura del Fleet Manager in un vero e proprio Mobility Manager: tutte però concordano sull’ulteriore e futura digitalizzazione della professione.

Commenta per primo